世界银行2017年亚太地区经济展望

近期发展:据估计东亚太平洋地区2016年增长放缓至6.3%,反映出中国增长逐渐减速的影响。在不包括中国的情况下,该地区2016年增速为4.8%,因为大宗商品出口国增速放慢抵消了大宗商品进口国小幅加速的影响。在2016年大部分时间融资环境普遍友善的辅助下,国内支出强劲在很大程度上抵消了出口增长疲软的影响。国内及外部失衡缩小,政策缓冲增强,加之稳健的增长,帮助提升了抵御外来逆风的能力。

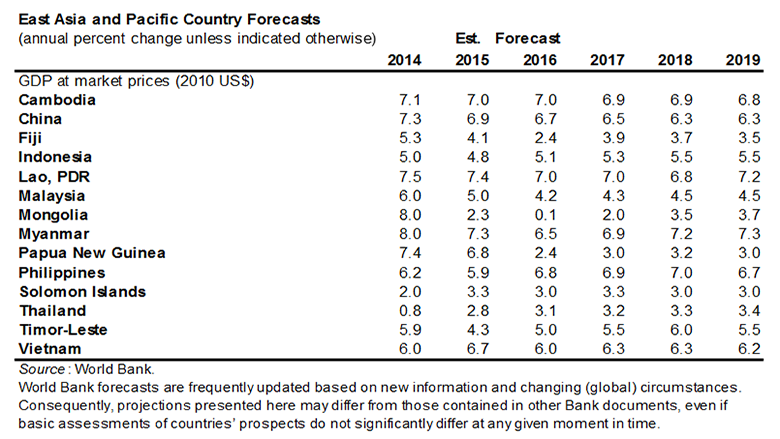

中国作为该地区最大的经济体,去年GDP增长达6.7%。获得政策支持的基础设施投资在一定程度上抵消了私人资本投资下滑的影响,服务业超过工业成为增长推动力。金融市场自2016年2月份以来保持稳定。资本外流放缓但规模仍然较大。

由于内需强劲抵消了外需趋弱的影响,该地区其他国家的增速接近长期平均增速。通胀率低且不断下降,使该地区各国的央行去年得以放松或者维持宽松的货币政策态势。在菲律宾和泰国的引领下,大宗商品进口国增长出现回升。老挝、马来西亚、缅甸等大宗商品出口国增长趋弱,蒙古和巴布亚新几内亚出现较大幅度放缓,调整需求明显。临近年末,在美国政策不确定性上升的情况下,金融市场波动出现加剧。

前景展望:预计2017年东亚太平洋地区增长将放缓至6.2%,原因是该地区其他国家增长加快减缓了中国增速放慢的影响。中国全年增速预计降至6.5%。尽管外需放缓和部分行业产能过剩,宏观经济政策预期将支持关键的国内增长驱动力。在不包括中国的情况下,该地区2017年增长预计将加快至5%。

该地区出口大宗商品的经济体预计将加快增长。由于私人投资增加,预计印尼2017年增长将从2016年的5.1%加快至5.3%。随着适应能源跌价的调整压力缓解和大宗商品价格趋稳,预计马来西亚2017年增长将加快至4.3%。然而,蒙古、巴布亚新几内亚等一些小型大宗商品出口国的增长前景出现恶化,贸易条件带来的冲击加剧了国内的脆弱性。

在大宗商品进口国里,泰国借助于信心改善和宽松的政策,2017年增长应能保持稳定在3.1%。越南在强劲的外国直接投资和制造业出口的支持下,预计2017年将从2016年的6%加快至6.3%。菲律宾在基础设施投资和消费强劲以及服务业出口收入的帮助下,预计2017-18年增长将保持在平均6.9%左右。

风险:自2016年年中以来风险更加倾向于下行,包括在对贸易保护主义的支持率上升情况下发达经济体(欧盟和美国)的政策不确定性升高。金融市场动荡和发达经济体增长乏力会进一步对增长构成风险。去年,反对贸易的政治势力上升,导致新的贸易限制达到危机后的最高水平。主要贸易伙伴设置的贸易壁垒会对东亚太平洋地区相对比较开放的经济体产生较大影响。

如果该地区主要经济体出现意料之外的增长减速,抑或全球贸易疲软程度超过预期,都会对该地区的增长带来负面影响。而中国增长放慢的速度如果超过预期,会对地区产生重大的溢出效应。

同样,对预期中的美联储加息的不良反应,或者全球风险规避情绪上升,也有可能导致增长放慢。该地区金融一体化程度高且具有大量外债、外币计价债务和(或)短期债务的大型经济体,诸如印尼、马来西亚,在较小程度上还有泰国,面临的风险最大。